Por: José Yturrios Padilla, director de Agricultura y Cambio Climático de RECURSOS

(Agraria.pe)

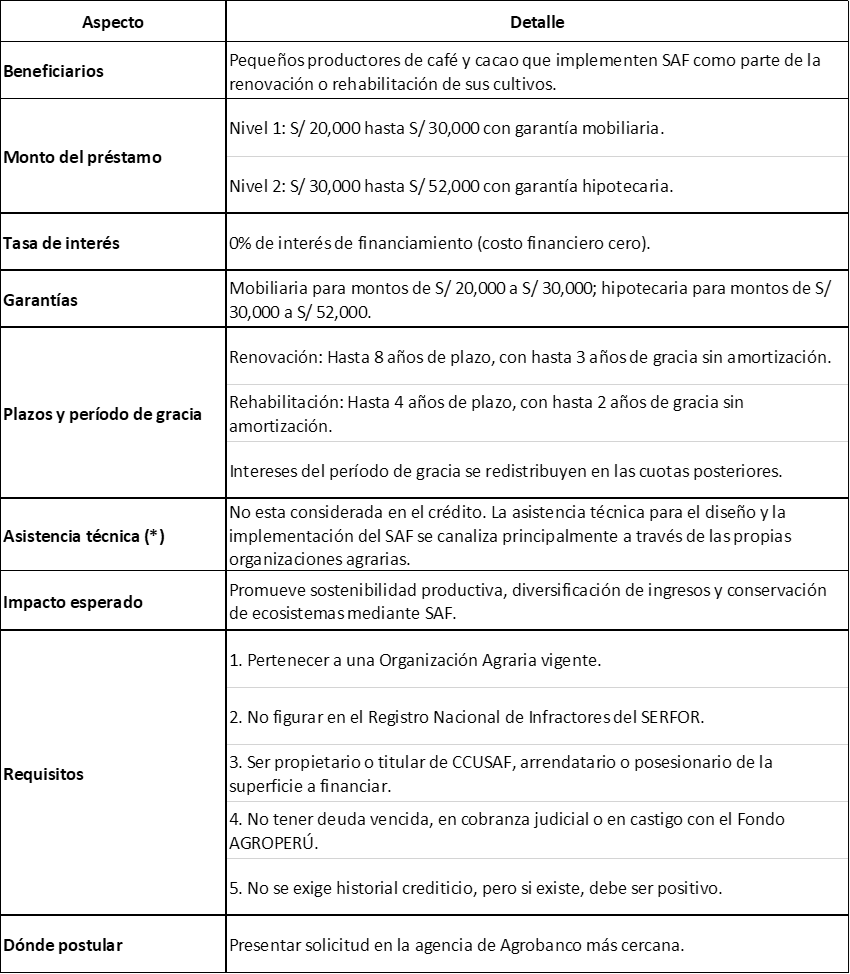

1.El Programa de renovación y rehabilitación de café y cacao del Fondo AGROPERÚ

Es un mecanismo de financiamiento directo que se otorga a fin de que los agricultores cafetaleros y cacaoteros puedan renovar y rehabilitar sus cultivos, financiando las actividades de poda, renovación mediante siembra o zoca, manejo adecuado de plagas y enfermedades, fertilización, entre otros. El pequeño productor que aplique al financiamiento del programa e implemente sistemas agroforestales (SAF) durante la renovación y rehabilitación de sus plantaciones de café y cacao, podrá acceder a un crédito con un costo financiero de 0% de interés de financiamiento. Además, la línea de crédito se incrementa de S/ 20.000 hasta S/ 30.000, con garantía mobiliaria en el nivel 1. Y en el nivel 2, se financia a partir de S/ 30.000 hasta S/ 52.000, con garantía hipotecaria .El cuadro 1, resumen las características de esta nueva versión del “crédito 0 % intereses”.

CUADRO 1. Características del programa de financiamiento a tasa de interés 0% para pequeños productores de café y cacao que implementen Sistemas Agroforestales

(*) En la nota de prensa del MIDAGRI se indica que el mecanismo “cuenta acompañamiento técnico de SERFOR, del MINAM (Programa de Paisajes Sostenibles) y del PNUD”. Esto sugiere un soporte técnico interinstitucional (lineamientos, elegibilidad forestal, articulación con programas), más que un paquete de extensión directa solo de SERFOR o MINAM.

Que duda cabe que los pequeños productores de cacao y de café requieren de más apoyo para mejorar su productividad, sus ingresos y hacer la transición hacia una agricultura resiliente frente al cambio climático, la pregunta es: ¿el mecanismo del crédito, aunque sea a cero intereses, es el mejor instrumento para lograr la adopción generalizada de sistemas agroforestales entre cacaoteros y cafetaleros? Para ello debemos conocer cómo viene funcionando actualmente el crédito dirigido a la pequeña agricultura en el Perú y cómo se inserta el crédito en la lógica económica del pequeño productor.

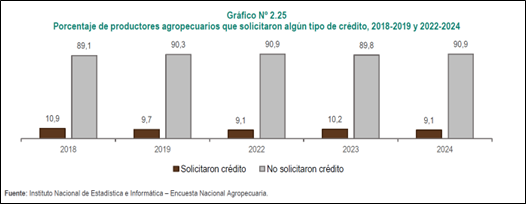

Veamos. Los resultados de la Encuesta Nacional Agraria (ENA) 2024, muestran que entre el 2018 al 2024, muy pocos pequeños agricultores solicitaron crédito: sólo 1 de cada 10 agricultores se acerca a un banco o una caja municipal o una financiera y lo pide, tal como se observa en el gráfico 1. Y este es un comportamiento recurrente en la pequeña agricultura de costa, sierra y selva.

Grafico 1. Perú: porcentaje de productores agropecuarios que solicitaron crédito, 2018 – 2019, 2022 - 2024

Fuente: ENA 2024, MIDAGRI, INEI.

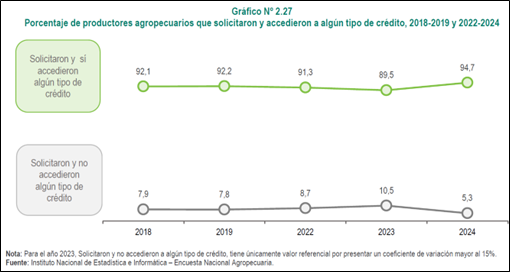

En el 2024, al 95% de los que agricultores que solicitan crédito se les otorgó. Lo que significa que, si 20 agricultores pidieron crédito, 19 de ellos lo recibieron. El gráfico siguiente lo muestra.

Gráfico 2. Perú: porcentaje de productores agropecuarios que solicitaron y accedieron a crédito, 2018 – 2019, 2022 - 2024

Fuente: ENA 2024, MIDAGRI, INEI.

Entonces, el problema de la adopción de crédito en la pequeña agricultura no es que las instituciones financieras no atiendan a la solicitud de crédito por parte de los pequeños agricultores, sino que muy pocos agricultores lo desean. El problema es el poco apetito por el crédito, no la falta de una mejor oferta de crédito.

Un ejemplo muy interesante fue el crédito “cero intereses” que se impulsó masivamente durante el primer gobierno de Alan García (1985 – 1990). En este caso se usó el crédito con “cero intereses” para atender a los pequeños agricultores más pobres del país, pero con especial énfasis en los del Trapecio Andino. Custodio Arias señala que el crédito agrícola creció mucho en los primeros años del gobierno de García, pero que la mayor parte fue a parar a manos de los agricultores más grandes y menciona que una de las razones más importantes por las que el crédito cero no creció mucho entre los agricultores más pobres, a pesar de la existencia de fondos, fue la resistencia de los campesinos de endeudarse con el Banco Agrario.

Por último, si bien hoy estamos en otro contexto macroeconómico que el del período 1985 – 1990, no está demás mencionar que esta política de créditos con “cero intereses” llevo al Banco Agrario de la época a una situación deplorable, entre otras razones por la caída de los niveles de recuperación de los créditos. El Banco Agrario que en 1985 financiaba sus colocaciones fundamentalmente a través de las recuperaciones (44%) y los depósitos (23%), pasó a ser financiado en un 83% por transferencias directas del Banco Central de Reserva y sólo 15% por recuperaciones.

La experiencia del primer gobierno de García con el crédito cero dirigido a mejorar la productividad de sus cultivos y por ende aumentar los ingresos campesinos pobres de la sierra, debería bastarnos para revisar la propuesta de usar una estrategia similar para acelerar la adopción de un paquete tecnológico climáticamente más resiliente con la incorporación de sistemas agroforestales. Pero, ¿por qué los productores no aceptan tomar créditos tan fácilmente? La razón principal es la alta aversión al riesgo que tienen los pequeños agricultores. Y esta situación de aversión al riesgo es producto de la situación de enorme vulnerabilidad en la que se encuentran, pero también lo es el desconocimiento de los resultados productivos y económicos que una nueva tecnología puede generar. Varios estudios confirman este punto de vista.

Binswanger (1983) concluye en que los agricultores en países en desarrollo presentan una alta aversión al riesgo, lo que explica en gran medida sus reticencias a emprender inversiones o tomar préstamos, especialmente si esos préstamos implican incertidumbre elevada. Otro estudio (Tarazi, 2014) señala que la combinación de alta aversión al riesgo y bajo conocimiento tecnológico condiciona altamente la demanda crediticia y frena la adopción de innovaciones. Spiegel (2021) en un estudio sobre la adopción de agroforestería, concluye que la aversión al riesgo limita no solo el momento de adopción, sino que también determina la intensidad del uso de tecnologías potencialmente beneficiosas, incluso cuando son prometedoras. Mukasa (2018) señala que los agricultores con alta aversión al riesgo tienden a mantenerse en tecnologías tradicionales de baja productividad y bajo riesgo, en lugar de adoptar tecnologías modernas que puedan tener mayores beneficios a mediano plazo.

Desde nuestra época trabajando en el proyecto de la Alianza Cacao Perú/USAID, nuestra hipótesis de trabajo era que sólo si lográbamos convencer al productor de cacao de las ventajas económicas y productivas de adoptar un nuevo paquete tecnológico de alta productividad, sería posible aumentar la demanda de crédito por parte de los agricultores. Y no estábamos inventado nada nuevo. Un estudio de FAO, por ejemplo, señalaba que “la demanda por financiamiento rural es una función de las decisiones de inversión, y éstas dependen de la percepción de rentabilidad de nuevas tecnologías”. Solo si es negocio, se asume el riesgo del crédito.

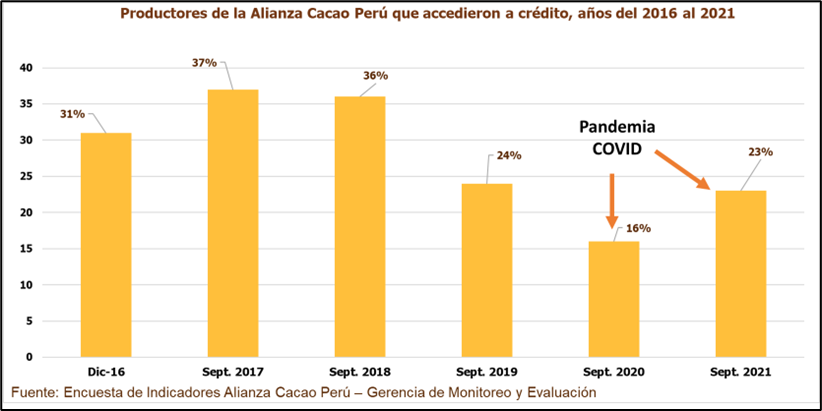

Gráfico 3: Pequeños agricultores socios de la Alianza Cacao Perú/USAID que usaron crédito (2016 -2021)

Entre los productores que recibieron asistencia técnica de Alianza Cacao Perú/USAID logramos niveles de uso del crédito de hasta el 37%, casi 4 veces el promedio nacional para la pequeña agricultura. Si bien estos resultados son producto de múltiples factores (precios del cacao, precios de los fertilizantes, asistencia técnica, etc.), llama la atención la enorme diferencia cuando un conjunto de pequeños agricultores recibe acompañamiento técnico y lo compara con el promedio nacional, que prácticamente no recibe asistencia técnica; incluso durante el COVID el porcentaje de productores de la Alianza que seguían usando crédito llegó a ser el doble del promedio nacional.

A nivel internacional hay muchos estudios de casos de éxito que comprueban el “technological -pull” respecto del crédito, es decir que es la innovación tecnológica la que jala al crédito y no al revés. Binswanger (1983), analizando datos de la India encontró que la adopción de variedades de alto rendimiento y riego generó un incremento significativo en la demanda de crédito agrícola, siendo la relación causal desde tecnología hacia crédito. Zeller (1997), en Malawi y Madagascar, encontró que la demanda de crédito se activó principalmente en productores que habían decidido adoptar paquetes de insumos mejorados, y quienes mantenían prácticas tradicionales casi no demandaban financiamiento adicional. Feder, Lau & Lin (1988) encontraron en China que en las regiones donde se introdujo riego y mecanización, la solicitud de crédito creció después de que los agricultores internalizaron los beneficios esperados, antes de eso, la demanda crediticia era estable. Gloy, LaDue & Parsons (2004), para el sector lechero en Nueva York, encontraron que la demanda de financiamiento de capital estaba fuertemente asociada con la decisión de invertir en nuevas tecnologías de ordeño y manejo, más que con cambios en tasas de interés o liquidez.

No podemos dejar de mencionar el efecto negativo del crédito cero sobre desarrollo el mercado de crédito en el sector agrícola. El crédito con intereses cero no va ampliar la cantidad de productores que solicitan crédito, lo que va a hacer es desplazar clientes de una institución a otra, en este caso de una caja municipal o una microfinanciera hacia Agrobanco. Para el caso del del cacao, a través de una encuesta (2021) encontramos que habían más de 20 instituciones de intermediación financiera (IFIs) en las zonas de desarrollo alternativo (San Martín, Huánuco, Ucayali y Pasco) que ya estaban otorgando crédito a los agricultores. En el gráfico 4 presentamos el porcentaje de colocaciones por institución financiera entre estos productores de cacao.

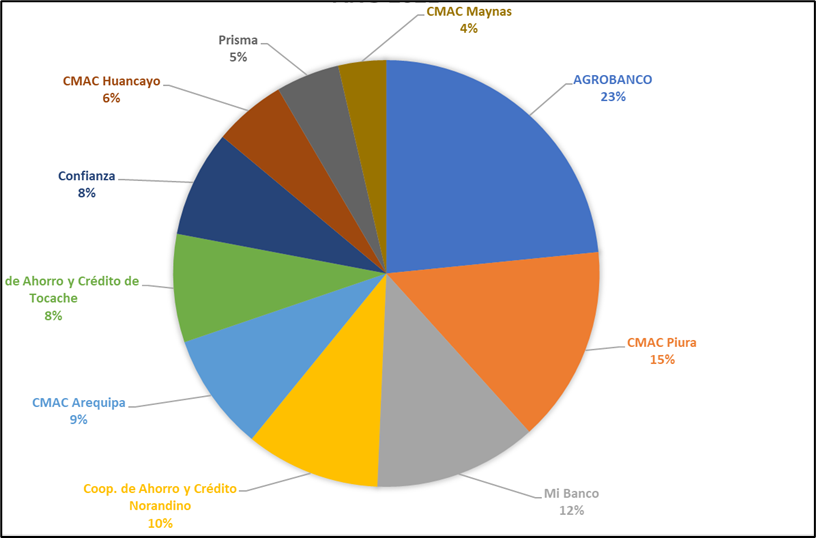

Gráfico 4. Porcentaje de colocaciones por institución financiera entre los productores de cacao en las regiones de San Martín, Huánuco, Ucayali y Pasco (2021)

ente: “¿Cuáles son los cuellos de botella para la expansión del crédito agrícola en las regiones de Desarrollo Alternativo? Lecciones aprendidas y recomendaciones desde la experiencia de la Alianza Cacao Perú, 2016 -2021”. José Yturrios P. y Javier Alvarado G. Alianza Cacao Perú/USAID.

Alguno podría decir que la banca privada no otorga créditos de largo plazo, pero ¿qué impide que un productor tome un crédito cero, cancele la deuda que tiene con una caja o financiera privada y use esa plata para otra cosa? Me dirán que el crédito es supervisado, sin embargo, la realidad es que no existe capacidad operativa para supervisar decenas de miles de pequeños agricultores dispersos en 16 regiones cafetaleras y cacaoteras del país. Sucedió lo mismo con el crédito cero del gobierno de Alan García, la banca comercial redujo notablemente su presencia en el agro entre 1985 -1990.

Tenemos unas 650,000 hectáreas entre café (425,000 ha) y cacao (225,000 ha) en el Perú. El 98% de ellas están en nuestra Amazonía. Si incorporáramos sólo 135 árboles maderables de alto valor en cada una de estas 650,000 ha podríamos sembrar un total de 88.0 millones de árboles que capturarían unas 382.8 millones de tCO2 en 25 años, lo que anualmente significa unas 15.31 millones tCO2. Vendidas a US$ 20/tCO2, ingresarían anualmente US $ 306.4 millones que repartido en los aproximadamente 300, 000 productores café y cacao significaría que cada uno reciba US$ 1,020 anuales.

Como vemos con este rápido ejercicio, el potencial tanto económico como ambiental es enorme, sin embargo, para que esto funcione cada uno de los 300,000 productores de café y cacao tiene que estar convencidos de las ventajas productivas y económicas de convertir sus actuales hectáreas a café y cacao bajo SAF. Una vez que estén convencidos, recién tiene sentido el crédito. Y para convencerlos es necesario que estos productores tengan la mejor asistencia técnica y la mejor extensión agrícola y forestal. De no ser así, el crédito por sí solo va a fracasar, es decir, no va a conseguir que se masifiquen los sistemas agroforestales con cacao y café.

Nuestra sugerencia es que si se quiere apoyar al pequeño productor para que tenga un nuevo paquete tecnológico resiliente frente al cambio climático, se le subsidie directamente implementando un gran proyecto de asistencia técnica para la instalación de sistemas agroforestales con café y cacao, el cual contemple no sólo la instalación de árboles alrededor del cacao y café, sino la transición hacia una agricultura regenerativa con alta productividad y bajas emisiones. Así fue como USAID junto con DEVIDA, expandieron la siembra de cacao en el Perú, pasando de no más de 20,000 ha de cacao en el año 2000, a cerca de 250,000 ha en el año 2024. Dos grandes proyectos se desarrollaron en estos años: el Programa de Desarrollo Alternativo (2002 – 2012) y la Alianza Cacao Perú (2012 – 2022).

Algunos podrían decir que el “crédito cero” está diseñado para que sean las organizaciones de productores las que brinden la asistencia técnica. Pienso que no es nada fácil. La competencia en el acopio de cacao y café es muy dura en nuestro país, los márgenes son muy estrechos tanto para los exportadores privados como para las cooperativas, incorporar un gasto adicional en asistencia técnica no es tan sencillo. Por otro lado, las cooperativas en café y cacao no superan el 20% de todos los productores del sector. Por lo tanto, las cooperativas también tendrían que ser parte de este gran proyecto de asistencia técnica para SAF.

A la hora de diseñar intervenciones que mejoren la pequeña agricultura se subestima la complejidad de la economía de la pequeña familia rural y sus interacciones con los mercados, y cuando se usa el crédito como subsidio social, se distorsiona el sistema financiero y se terminan generando incentivos perversos.

Por último, quisiéramos remarcar nuestras afirmaciones más importantes en relación al cambio del paquete tecnológico y el crédito agrícola desde la perspectiva de la racionalidad económica del agricultor: