Por: José Yturrios Padilla, director de Agricultura y Cambio Climático de Recursos

(Agraria.pe) Los precios del cacao subieron 206% en los últimos dos años, a pesar de ello el 50% de los productores de cacao no alcanzaron el ingreso digno y aun un 28% de las familias cacaoteras están por debajo de la línea de pobreza el 2024, ¿por qué?

El 1° de septiembre de 2022, la Intercontinental Exchange (ICE) de Nueva York — coloquialmente conocida como la bolsa de productos de Nueva York— cerró la jornada con un precio de US$ 2,343 por tonelada de cacao. Veintisiete meses después, el 1° de noviembre de 2024, ese mismo contrato cerraría en US$ 11,675 por tonelada, registrando un aumento sin precedentes: el precio del cacao se multiplicó por cinco en un lapso extraordinariamente corto, algo nunca antes visto en el mercado.

Este fenómeno fue impulsado principalmente por una fuerte contracción de la oferta global. En la campaña 2021–2022, la producción mundial de cacao alcanzó los 5.044 millones de toneladas, mientras que en la campaña 2023–2024 cayó a 4.368 millones, es decir, una reducción de 676 mil toneladas, equivalente al 13.4 % del volumen global. A partir de fines de 2022, los precios internacionales comenzaron una trayectoria alcista sostenida durante todo 2023 y 2024. Según datos de la ICCO, el precio promedio anual del cacao fue de US$ 2,393 por tonelada en 2022, subió a US$ 3,281 en 2023 y alcanzó US$ 7,330 en 2024, lo que representa un incremento acumulado de 206 % en solo dos años.

Tenemos mucha información de los extraordinarios resultados económicos y comerciales de la cadena de valor del cacao y derivados a lo largo de las dos últimas décadas, pero muy poco de la evolución de las condiciones económicas y sociales de las más de 120,000 familias que siembran y cosechan el cacao cada año. Llenar este vacío es una de los objetivos del presente artículo.

a. Precios y el incremento en los ingresos efectivos de las familias cacaoteras

sta Nacional de Hogares (ENAHO) implementada por el Instituto Nacional de Estadística e Informática (INEI) a nivel nacional, contiene una sección que estima el gasto por familia de manera muy detallada, esto nos permite tener la mejor aproximación del ingreso total de las familias productoras de cacao, esto incluye ingresos provenientes de la parcela de cacao, otros cultivos y venta de fuerza de trabajo. Al tener la estimación por el lado del gasto familiar total estamos indirectamente tomando todas fuentes de ingresos del hogar cacaotero.

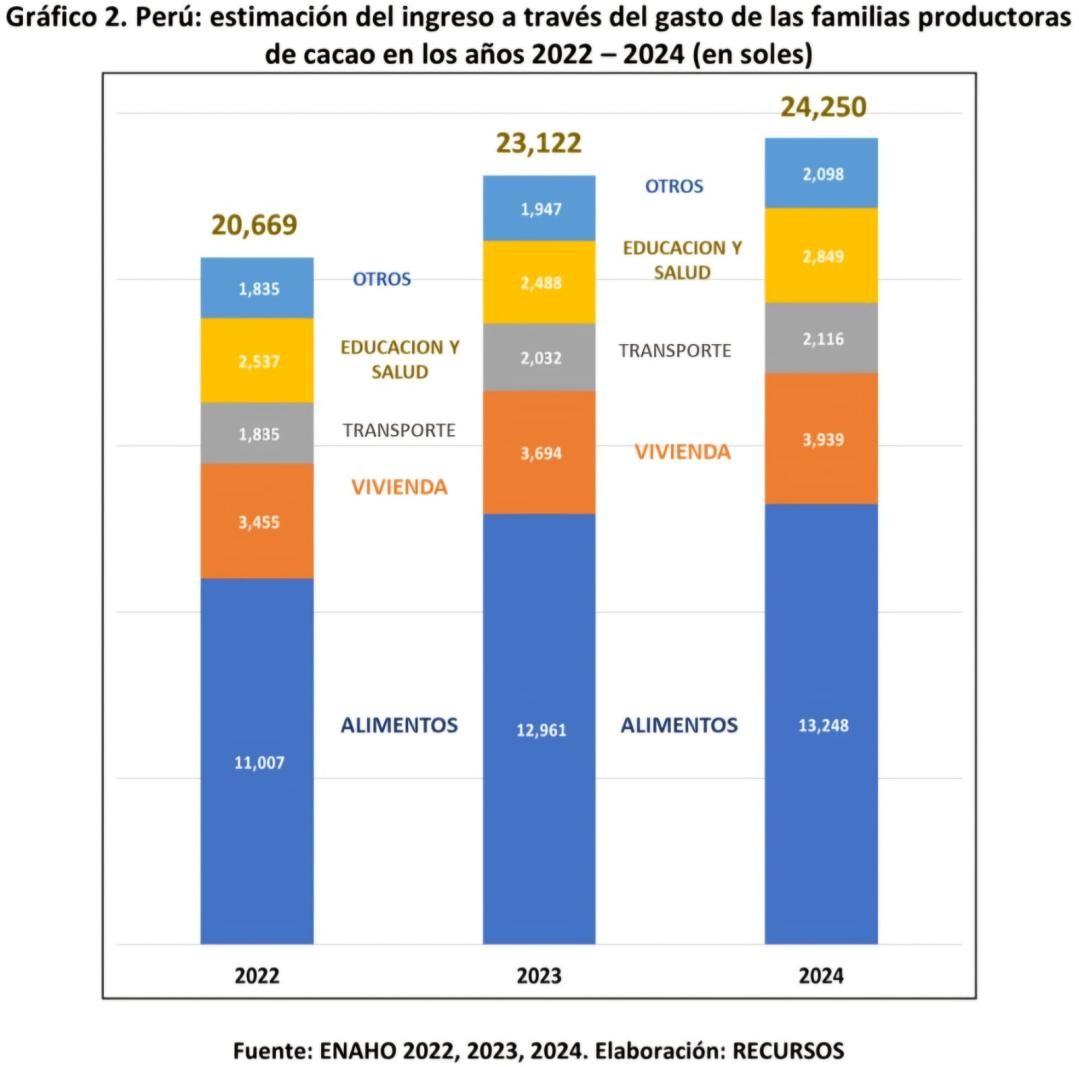

El año 2022, el ingreso familiar total promedio anual llegó a S/ 20.699 (US$ 5.391); en el año 2023, hubo un salto importante llegando a S/ 23.122 (US$ 6.174), y el año 2024, creció ligeramente hasta los S/ 24.250 soles (US$ 6.467). El aumento en los ingresos familiares promedio entre el 2022 y el 2024 fue de 17.1 %, cifra muy importante considerando que, por ejemplo, el crecimiento de los ingresos laborales promedio para Lima Metropolitana aumentó sólo 11% en ese mismo período y que, por otro lado, el salario mínimo vital, que sirve como parámetro para fijar el jornal agrícola, se mantuvo inamovible en este período.

El gasto en alimentos, que ocupa el 55% de todos los gastos de las familias cacaoteras, creció en un 20% entre el 2022 y el 2024. El gasto en educación creció un 16%, pero solo constituye el 4% de la canasta familiar. Los gastos de vivienda más bien son el segundo rubro más importante del gasto con el 16% de toda la canasta. Le sigue en importancia los gastos en transporte que llegan al 9%. Pero, ¿este aumento en los ingresos ha permitido alcanzar un ingreso digno entre las familias cacaoteras? Veamos.

b. Precios y el camino hacia los ingresos dignos en sector cacao, 2022 – 2024

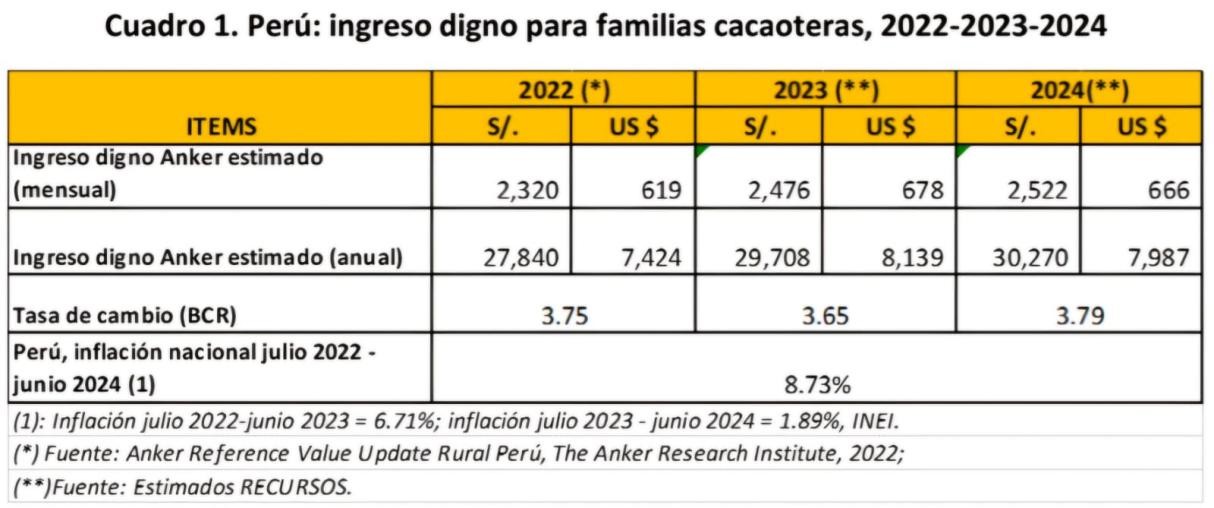

Ingreso digno es el ingreso neto anual necesario para que un hogar típico en una zona determinada pueda permitirse una vida decente, incluyendo alimentación nutritiva, vivienda adecuada, educación, salud, ropa, transporte, ahorro y otros gastos esenciales. Se calcula considerando el tamaño promedio del hogar, el número de personas económicamente activas y los costos locales de vida.

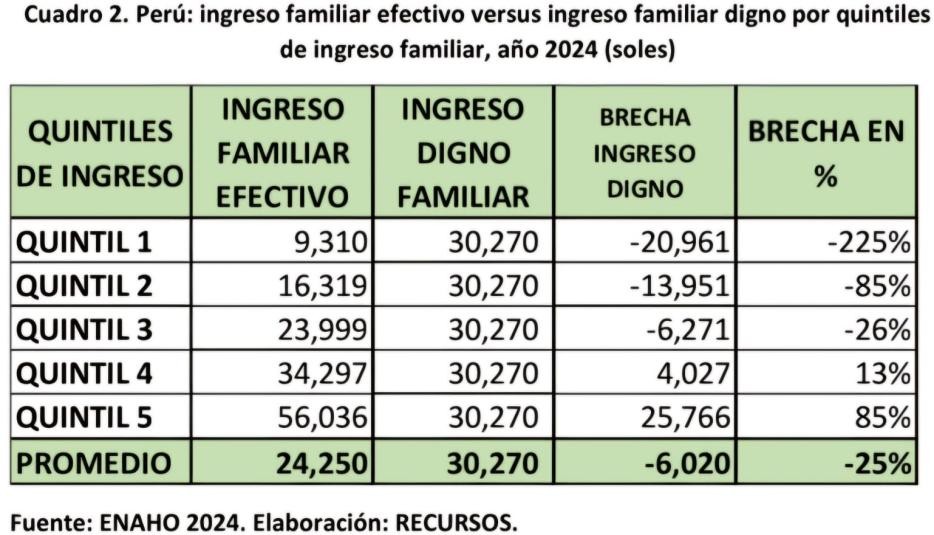

La estimación del ingreso digno para las familias cacaoteras y cafetaleras del Perú hecha por el Instituto Anker para el año 2022 fue de S/ 2.320 mensuales (US$ 619) o s/ 27.840anuales (US$ 7.424). Anker no ha hecho aún una actualización oficial del ingreso digno para este grupo de productores en Perú, ni para el 2023 ni para el 2024. Para efectos de este artículo hemos hecho nuestra propia estimación indexando el ingreso digno del año 2022, publicado por Anker, utilizando el índice de precios al consumidor a nivel nacional de los períodos julio 2022 – junio 2023 (6.71%) y julio 2023 – junio 2024 (1.89%) que publica el Instituto Nacional de Estadística (2025). Los resultados, en soles y dólares se presentan en el cuadro 1.

El ingreso digno anual pasa de s/ 27.840 (US$ 7.424) en el 2022 a S/ 29.708 (US$ 8.139) en el 2023, y S/ 30.270 (US$ 7.987) en el 2024. Un incremento del ingreso digno en soles de 8.73% aproximadamente. La reducción del ingreso digno en dólares en el año 2024, se explica por un dólar más alto en soles que en el 2023.

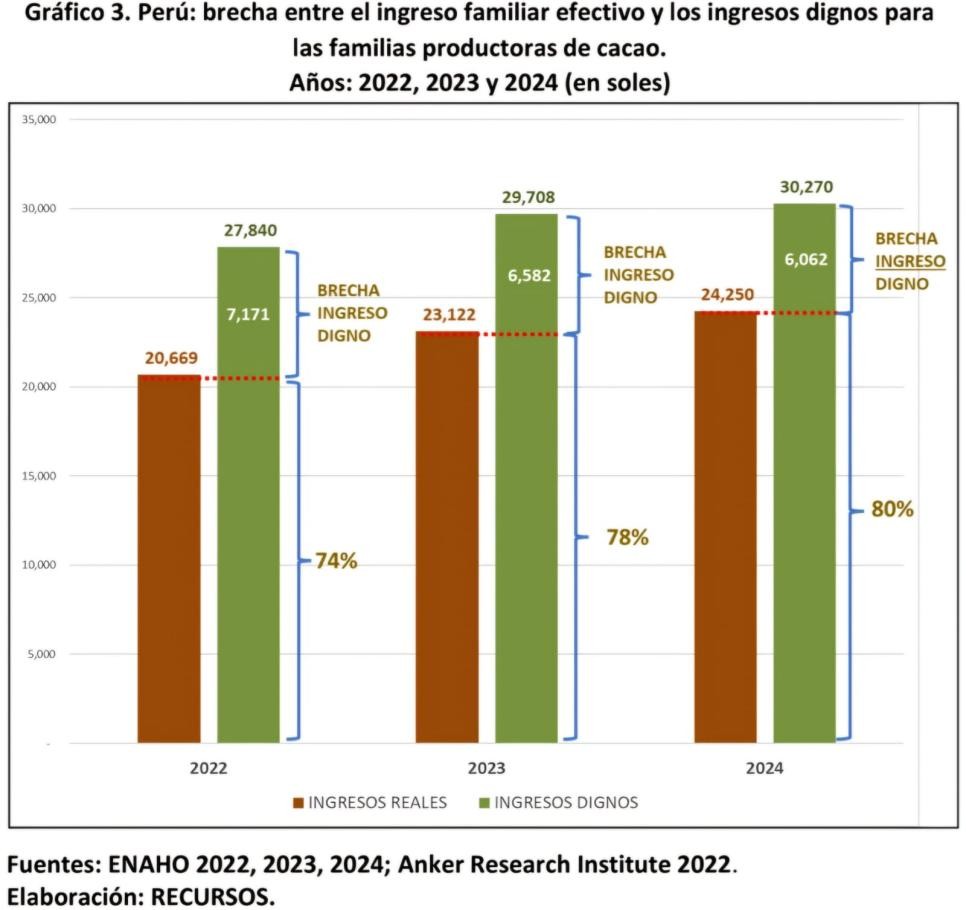

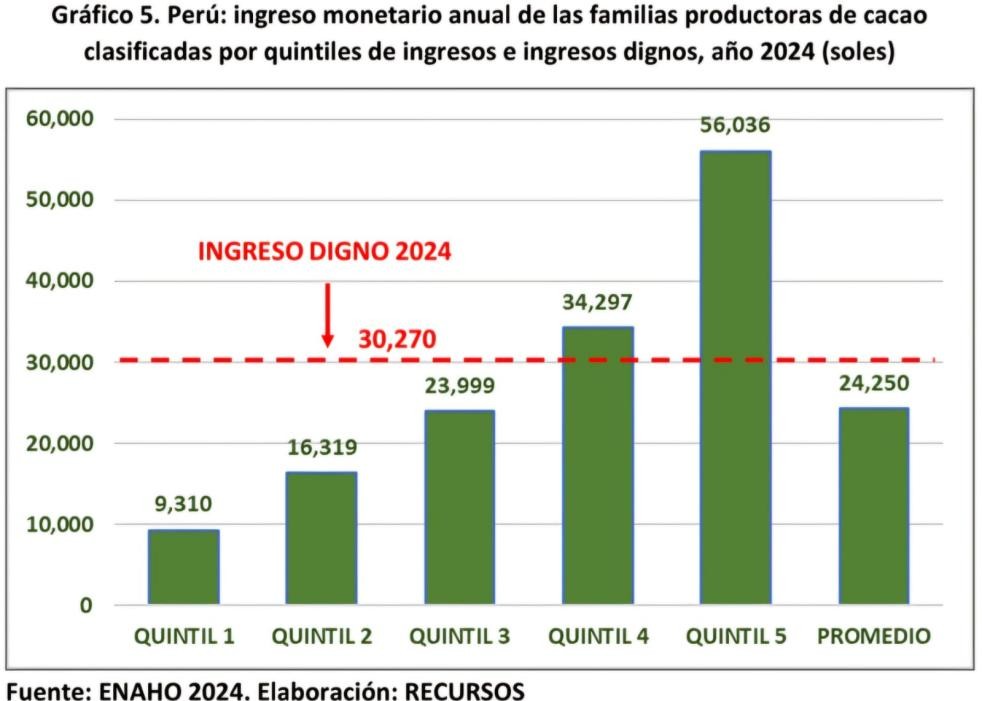

En el gráfico 5, presentamos un análisis de cómo evolucionó la brecha entre el ingreso digno y los ingresos anuales de las familias cacaoteras entre el 2022 y 2024.

En el 2022, el ingreso familiar promedio de las familias cacaoteras en el Perú ascendió a S/ 20,699, cifra que cubría el 74% del valor de la canasta de ingresos dignos. La brecha en relación al ingreso digno era de 26%. En el 2023, los ingresos efectivos por familia llegaron en promedio a S/ 23,122, llegando a cubrir el 78% de la canasta de ingresos dignos y reduciéndose la brecha en relación al ingreso digno al 22%. Por último, en el 2024 los ingreso familiares promedio alcanzaron los S/ 24,250 cifra que cubre el 80% de la canasta de ingresos dignos. La brecha de ingreso dignos pasó de S/ 7,171 en el 2022 a S/ 6,020 en el 2024, una reducción del 16%.

Definitivamente en el período 2022 – 2023 ha aumentado el ingreso real de las familias cacaoteras: los ingresos han subido más que la inflación acumulada y la brecha entre ingresos dignos e ingresos efectivos se ha reducido sostenidamente. Pero, ¿cómo ha impactado este aumento en la reducción de la pobreza de las familias cacaoteras del Perú?

c. Precios y la evolución de la pobreza en las familias cacaoteras, 2012 – 2024

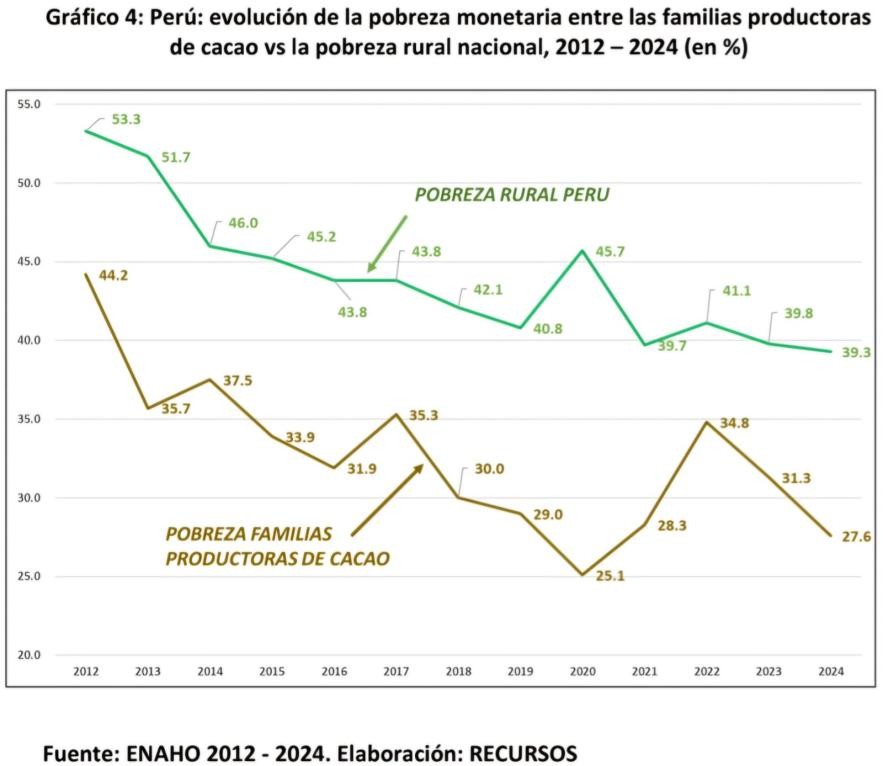

Un hecho que llama la atención al observar el gráfico 4 es que la tasa de pobreza de las familias cacaoteras ha sido consistentemente menor que la tasa promedio de pobreza rural a nivel nacional a lo largo de período 2012 – 2024. En el gráfico 4, en donde la línea verde señala la evolución de la pobreza rural nacional y la línea marrón la pobreza en cacao, podemos ver que ha habido años en que la diferencia entre ambas llegó a ser casi de 20 puntos entre una y otra, como en el año 2020 en que la pobreza rural estuvo en 45% y la del sector cacao en 25%. En contraste, en el año 2022 la pobreza en la cadena productiva de cacao y la tasa de pobreza rural se acercaron: 35% en la cadena de cacao y 41% la pobreza rural nacional. En el año 2024, la pobreza en la cadena de cacao estuvo 12 puntos por debajo de la pobreza rural nacional. Las familias ligadas al cacao están mejor que el promedio de las familias rurales del Perú, lo cual es un tema interesante a investigar. El hecho que el cacao este ligado al mercado de exportación parece hacer la diferencia.

En el año 2012, la tasa de pobreza entre las familias cacaoteras fue de 44% mientras que el 2024 este porcentaje fue de 27%, una reducción del 38% en la tasa de pobreza en sólo 12 años. La reducción de la tasa de pobreza en las familias cacaotera ha sido de 2.6 % anual. Entre el 2012 y el 2020 la pobreza entre las familias productoras de cacao venía reduciéndose aún más rápido: pasó del 44 % al 25 %, reflejando un avance sostenido en sus condiciones de vida. Sin embargo, esta tendencia positiva se vio seriamente afectada por la pandemia del COVID-19 y sus secuelas económicas, que provocaron un retroceso en los indicadores de ingresos familiares. Como resultado, en 2022 la tasa de pobreza entre las familias cacaoteras se elevó de manera importante hasta alcanzar el 35 %. El aumento significativo en los precios del cacao que se tradujo en una mejora de los ingresos de los productores tuvo un impacto directo en la reducción de la pobreza. Así, la proporción de familias cacaoteras en situación de pobreza bajó del 35 % en 2022 al 28 % en 2024, es decir, una disminución de casi 7 puntos porcentuales en apenas dos años.

En términos absolutos, considerando un universo estimado de 120,000 familias productoras de cacao, se pasó de 42,000 familias en pobreza en 2022 a 32,500 en 2024, lo que equivale a una reducción de la pobreza en 9,500 familias. El aumento del precio del cacao permitió que aproximadamente el 20 % de las familias que eran pobres dejaran de serlo en ese periodo. Este resultado es sin duda notable comparado con el promedio de reducción de la pobreza del país que fue sólo de 1.4%, y el rural nacional que se redujo sólo en 0.5%.

Acabamos de presentar evidencia de que la pobreza en el sector de familias cacaoteras disminuyo significativamente. Así mismo, los ingresos efectivos totales de las familias cacaoteras crecieron de forma importante, 17% en dos años, y que los ingresos efectivos pasaron de constituir el 74% del ingreso digno en el 2022 a ser el 80% en el 2024. Todas buenas noticias, nos faltaría solo completar ese 20% para alcanzar el ingreso digno, pero ¿es esta la realidad de todas las familias productoras de cacao? Veamos.

d. ¿Qué tanta diferencia existe en los ingresos de las familias productoras de cacao? ¿Qué tan lejos están del ingreso digno?

Para responder a esta pregunta hemos utilizado la misma información de gasto familiar contenida en la ENAHO y la hemos ordenado por quintiles de ingreso, de menor a mayor. Luego hemos obtenido los promedios de ingresos familiares totales anuales de cada quintil para poder compararlos entre sí y ver qué tantas diferencias existen entre las familias cacaoteras del Perú tal como se observa en el gráfico 5.

El quintil 1, el 20% de cacaoteros más pobres, obtuvo por todo ingreso S/ 9.310 anuales (US$ 2.456 ); el quintil 2, el segundo 20% de cacaoteros más pobres, recibió s/ 16.319 (US$ 4,306), es decir un 75% más que el quintil más pobre. El quintil 3, digamos el intermedio, recibió por todo ingreso S/ 23,999 (US$ 6,332), 158% más que el quintil 1 y 47% más que el quintil 2. El quintil 4, obtuvo en total S/ 34,297 al año (US$ 9,049), mientras que el quintil 5, el 20% de familias cacaoteras más ricas, recibió S/ 56,036 anuales (US$ 14,785), es decir, 6 veces el ingreso familiar del quintil 1, el más pobre.

La línea roja punteada en el gráfico 5 nos indica el valor de la canasta de ingresos digno del año 2024 y está comparada con el ingreso familiar efectivo de cada quintil. Salta a la vista que el promedio de la brecha entre los ingresos efectivos con respecto al ingreso digno varía notablemente entre quintil y quintil. El quintil 1 tendría que aumentar sus ingresos en S/ 20,961 para alcanzar el ingreso digno, es decir aumentar sus ingresos efectivos en 225%; el quintil 2 tendría que aumentar su ingreso familiar efectivo en S/ 13,951, es decir un 85%; y el quintil 3 debería aumentar su ingreso casi como el promedio, unos S/ 6,271, un 26%. En cambio, los quintiles 4 y 5 exceden el ingreso digno familiar. En el caso del quintil 4, excede el ingreso familiar en S/ 4,027, un 13% más que el ingreso digno; y en el caso del quintil 5, lo excede en S/ 25,766, 85% más que el ingreso digno.

Cuando hablamos de garantizar un ingreso digno para todos los productores de cacao, no basta con comparar el promedio de los ingresos familiares actuales con el valor de referencia del ingreso digno. Esta aproximación ignora las profundas desigualdades existentes entre las familias productoras. En lugar de aplicar una estrategia única, necesitamos enfoques diferenciados que respondan a la realidad de cada tipo de productor. Para ello, es fundamental comprender los factores estructurales que explican las marcadas diferencias en los niveles de ingreso dentro del sector cacaotero. Veamos cuáles son.

Para el desarrollo de la evidencia sobre la heterogeneidad estructural entre los productores de cacao, trabajaremos con los datos de la Encuesta de Verificación de la Alianza Cacao Perú del año 2020 pues, si bien la ENAHO nos permite inferir los ingresos totales de las familias cacaoteras a partir del gasto familiar, no tiene información sobre hectáreas sembradas, productividad, precios de venta del cacao ni organización de los productores. Factores claves que explican las diferencias en sus ingresos.

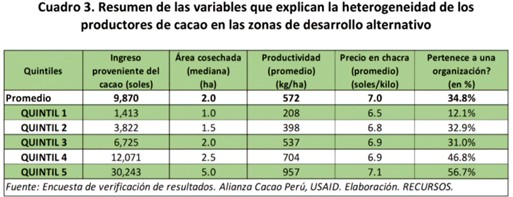

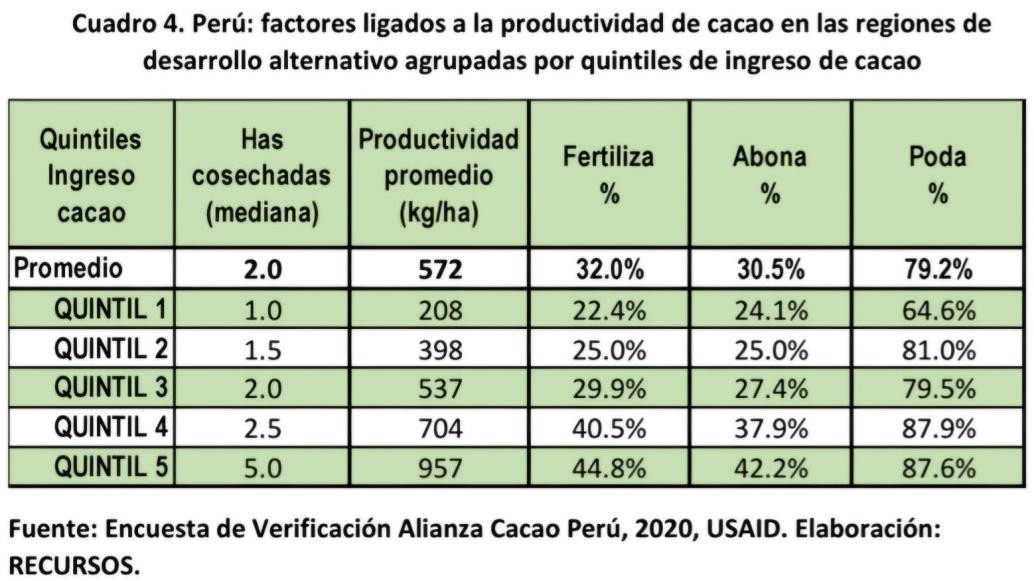

Tomando los datos de la encuesta mencionada arriba, presentamos en el cuadro número 3, las relaciones entre los ingresos por cacao con las áreas sembradas de cacao, la productividad promedio por hectárea de cacao, el precio recibido por el cacao seco en chacra y el grado de organización de los agricultores cacaoteros.

La variable que organiza los datos de este cuadro es la de “ingreso proveniente del cacao”. Hemos agrupados los datos de ingreso provenientes de la producción y venta de cacao por quintiles. Como hemos señalado previamente, los quintiles son una forma de dividir un conjunto de datos en cinco grupos iguales, donde cada grupo representa un 20% de los datos. En este caso hemos clasificado cinco grupos de ingresos proveniente del cacao y hemos puesto a la derecha de cada uno el promedio o la mediana de las variables para cada quintil. Este ejercicio nos permitirá distinguir las características de cada grupo de productores.

a. Las diferencias en productividad y el tamaño de las parcelas

El ingreso proveniente del cacao esta determinado por tres aspectos centrales: tamaño de la parcela dedicada al cacao, la productividad de la parcela de cacao y los precios efectivos recibidos en chacra. Del cuadro 3, un aspecto que llama la atención es la relación directa entre el tamaño de la parcela de cacao y la productividad: a mayor tamaño de la parcela, mayor productividad.

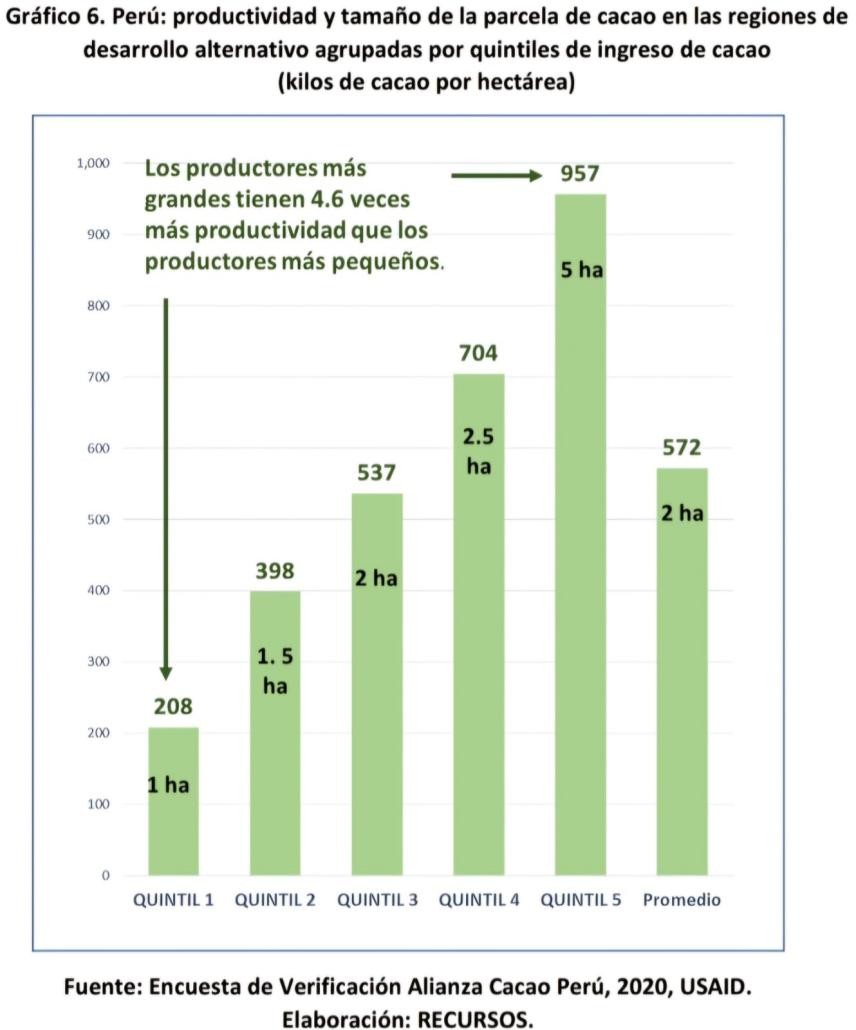

En el gráfico 6 hemos superpuesto el tamaño de la parcela y la productividad organizados por quintiles de ingresos de cacao.

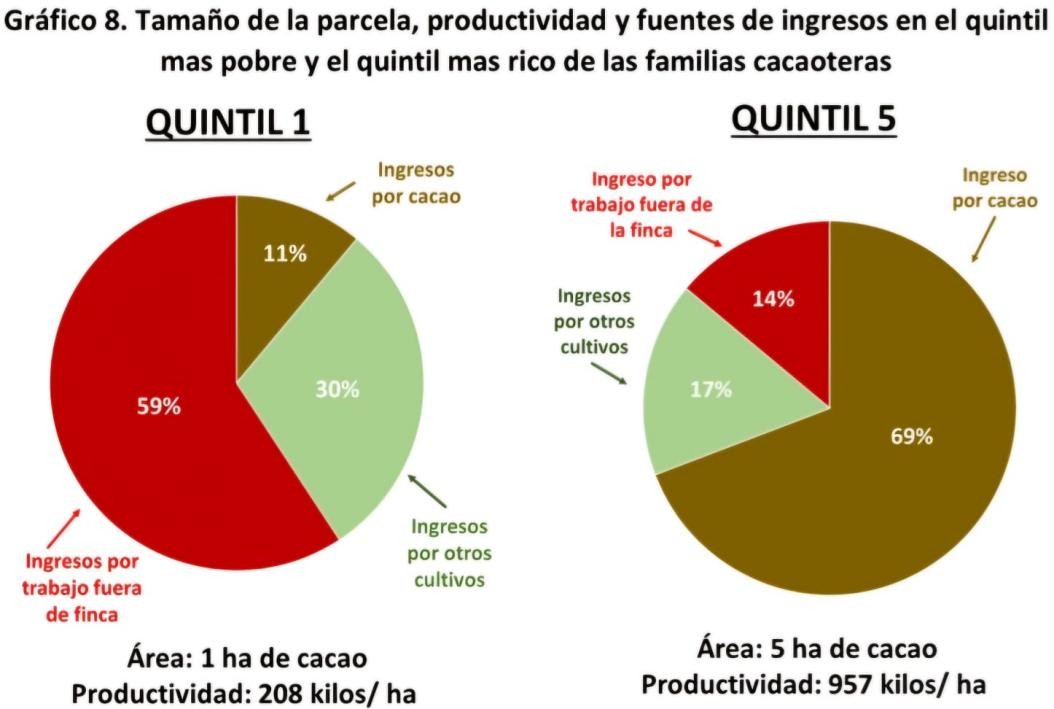

El 20% de los productores más pobres son también los que tiene las áreas más pequeñas con cacao: el quintil 1 siembra 1 ha de cacao; el quintil 2 siembra 1.5 ha; el quintil 3 sólo 2 ha; el quintil 4 unas 2.5 ha y el quintil 5, el más “rico” y también el más grande, tiene 5 ha de cacao. El quintil más grande tiene en promedio 5 veces las áreas de cacao de los más pequeños. Según el último Censo Nacional Agropecuario (CENAGRO), las diferencias eran aún mayores: los cacaoteros más pequeños tenían apenas 0.4 ha de cacao, mientras que los más grandes, 6.5 ha de cacao, una diferencia de 16 veces entre uno y otro. Nuestros datos confirman el patrón encontrado por el CENAGRO 2012.

El quintil 1, el más pobre y con menos área, es también el de menor productividad, producía unos 208 kilos/ha; el quintil 2, con 1.5 ha, casi le duplica el rendimiento, 398 kilos/ha; mientras que el quintil 3, con 2 ha y 537 k/ha tiene 2.6 veces más productividad que el quintil más pobre; el quintil 4, con 704 k/ha y 2.5 ha, es 3.4 veces más productivo que el quintil 1; y el quintil 5, el más rico y con 5 ha de cacao, tiene una productividad de 957 k/ha, que es prácticamente 5 veces la productividad del quintil más pobre. ¿Por qué esto es así? En el cuadro 4 listamos algunas de las principales variables que tiene que ver con la productividad del cacao, clasificadas por quintiles de ingreso y tamaño de la parcela de cacao.

Observamos que los productores más pequeños fertilizan menos, abonan menos y podan menos que los productores mas grandes. Conforme aumenta el tamaño de la parcela, aumenta el grado de fertilización, abonamiento y poda. Podríamos decir que los productores más ricos invierten más en tecnología en su parcela. Esto es parcialmente cierto pues aún en el quintil mas rico y grande, la fertilización y el abonamiento no supera el 50%, lo que quiere decir que más de la mitad de ellos sólo realiza practicas culturales (podas entre ellas) por toda tecnología, pero lo hacen con mucha más eficacia que los más pobres y pequeños, una evidencia de ello es el impacto diferenciado de las plagas sobre la reducción en la productividad según tamaño e ingresos de los productores que veremos a continuación.

b. Tamaño de la parcela e impacto de las plagas según quintiles de ingreso

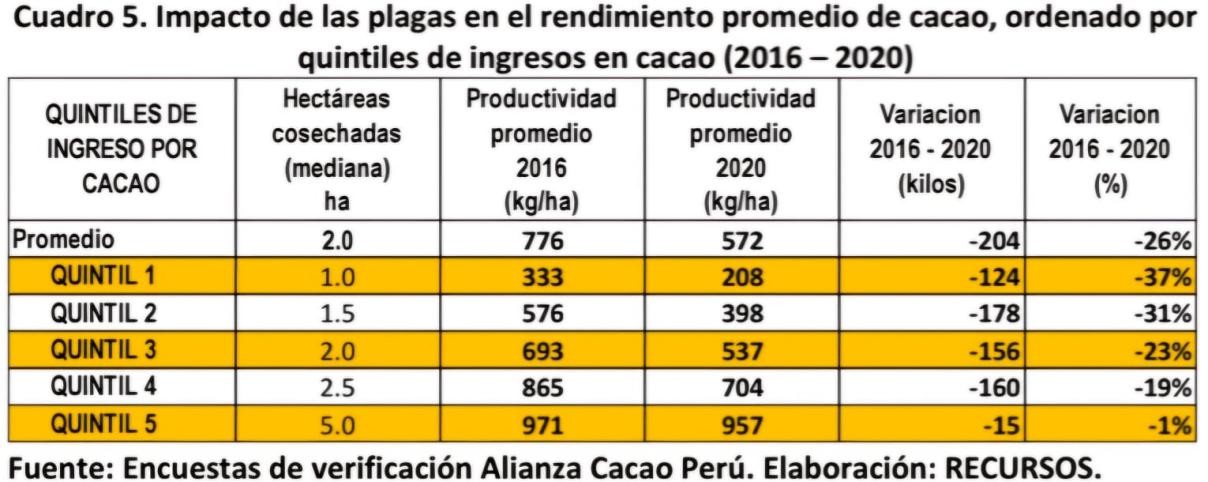

Entre el 2016 y 2020 se reportó el peor ataque de plagas y, una de ellas, la conocida como el mazorquero o carmenta fue la más agresiva. El mazorquero es una larva de polilla (Carmenta foraseminis) que perfora las mazorcas de cacao, causando pérdidas directas e indirectas al facilitar la entrada de enfermedades. Pasó de estar localizada sólo en zonas de Tingo María a expandirse en el Alto y Bajo Huallaga.

Un estudio en la región de San Martín reportó una incidencia promedio del 36.4 % de frutos afectados por el mazorquero o carmenta, entre distritos evaluados como Juanjuí (54 %), Tabalosos (30.2 %) y San Roque de Cumbaza (25 %). Se señalaba que “el daño provocado por la combinación de mazorquero y enfermedades como pudrición parda o moniliasis puede afectar más del 50 % de los frutos, generando pérdidas significativas”. En Huánuco, el mazorquero afectó al 34.6 % de frutos evaluados, mientras que las enfermedades fúngicas representaron el 20.8 %, con el mazorquero causando 1.7 veces más daño que estas enfermedades. Los daños del mazorquero causan pérdidas en rendimiento que van del 20 % al 42 %, según estudios en la región del Alto Huallaga. Otra estimación del 2019 señalaba una infestación en hasta el 93 % de fincas, dañando entre el 20 % y 70 % de los frutos cosechados.

Entre nuestros agricultores, la pérdida promedio de productividad, entre el 2016 y el 2020, por efecto de la plaga del mazorquero (y otras) fue del 26%. Sin embargo, los daños no se produjeron de manera uniforme entre todos los agricultores: aquellos productores más pobres y más pequeños (quintil 1) sufrieron la mayor pérdida de productividad, pasando de 333 k/ha a 208k/ha, reduciendo su rendimiento neto en 37%. En el otro extremo, los productores más ricos y más grandes apenas vieron reducido su rendimiento neto en 1%. Conforme aumenta el número de áreas de cacao sembradas el impacto de las plagas sobre la productividad del cacao disminuye.

A mayor tamaño, mayor dedicación al cuidado del cacao, lo cual significa fundamentalmente, para todos los productores de cacao, realizar eficazmente sus labores culturales, entre ellas, la más importante, la poda. Casi todas las plagas del cacao pueden prevenirse y tratarse con la poda oportuna, particularmente en el caso del mazorquero la poda oportuna era clave y ello requería de una presencia constante en la parcela. Los productores más grandes, cuyo ingreso principal es el cacao, se dedican mucho más al cuidado de la planta, los más pequeños, cuyo ingreso principal es otro, no, por lo que son presa de plagas y enfermedades que les hacen perder hasta el 40% de su producción.

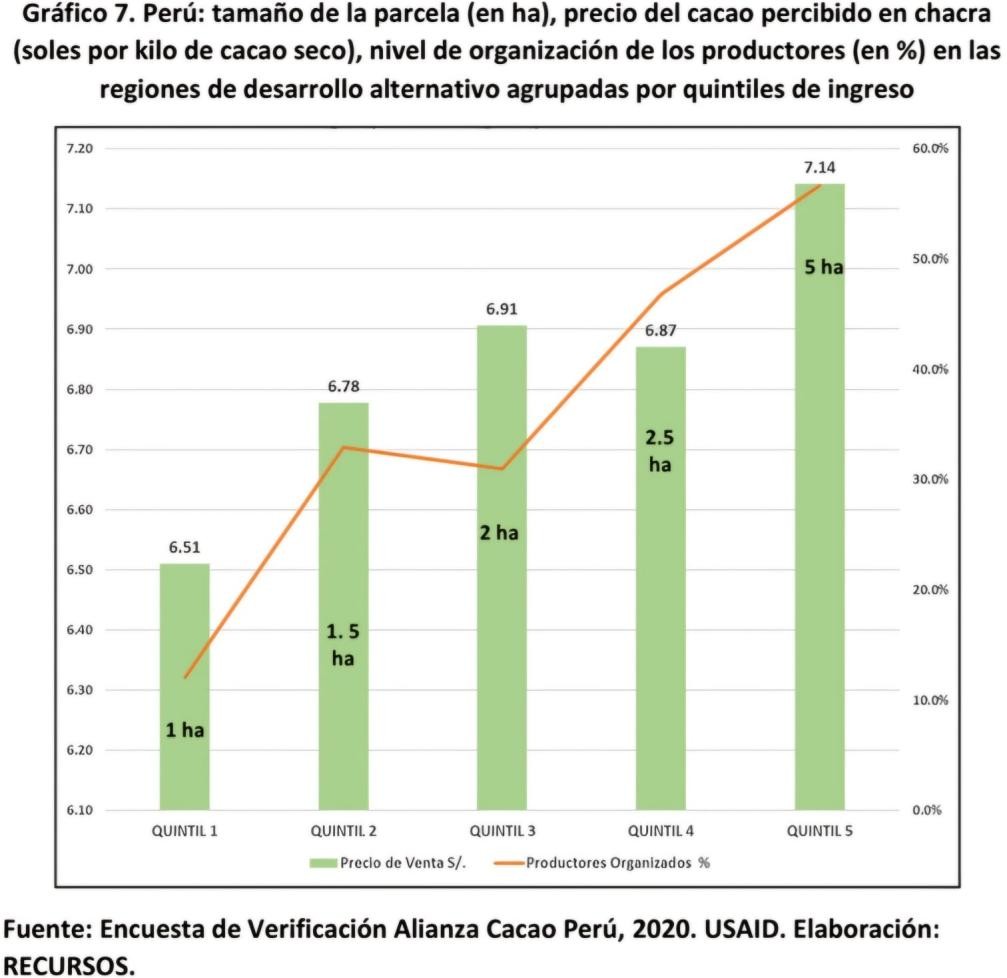

c. Diferencias en precios efectivamente recibidos en el campo

Cuando comenté con algunos colegas acerca de las enormes diferencias de ingresos entre los productores de cacao, aun en un contexto de precios altos, todos me dijeron que era producto de que las empresas acopiadoras y exportadoras se quedaban con la mayor parte del precio internacional. Bueno, ese es un mito que no tiene sustento, el propio Cacao Barometer señala que “el pequeño productor en el Perú recibe en promedio el 90% del precio internacional”. La competencia por el producto en nuestro país es grande y eso hace que los precios en chacra sean mayores que en los países vecinos.

Sin embargo, lo que sí descubrimos es que los precios percibidos en chacra variaban hasta más de un 10% entre los productores dependiendo del tamaño de la parcela del productor y de su nivel de organización. En el gráfico 7, las columnas en verde claro son los precios por kilo de cacao seco percibida por los agricultores según quintiles de ingresos. Los del quintil 1, los más pobres, recibían (en el 2020) 6.51 soles por kilo de cacao seco, mientras que los más ricos, el quintil 5, recibían 7.14 soles por kilo de cacao seco, un 10% menos. En el mismo gráfico, presentamos los datos de hectáreas sembradas por quintil y nivel de organización por quintil. La correlación es interesante de explorar: entre los productores del quintil 1, los más pequeños con 1 sola hectárea de cacao, sólo el 12.1% está organizado y percibe un precio de 6.5 soles por kilo que es un 10% menor que el del quintil 5. Estos últimos tienen 5 ha de cacao sembradas en promedio, pero también el 57% de sus agricultores están organizados y percibieron un precio promedio de S/ 7.1 por kilo de cacao seco (en el 2020).

Estas diferencias en los precios se explican, aparentemente, por el volumen de cacao que pueden ofrecer los productores en función del tamaño de área (y la productividad) y el nivel de organización, pues esta última característica reduce los costos del acopio por unidad de compra de cacao, sea este seco o húmedo. En el 2024, en que los precios llegaron hasta S/ 40 por kilo, el 10% de diferencia entre pequeños y grandes habría significado S/ 4 menos por kilo y S/ 4.000 menos por tonelada.

Es claro que la organización del espacio rural es clave para mejorar las transacciones, reducir los costos unitarios del acopio y el transporte, y de esta manera pagar un mejor precio al pequeño productor y mejorar sus ingresos.

d. Diversidad de fuentes ingresos, dedicación y productividad entre las familias productoras de cacao

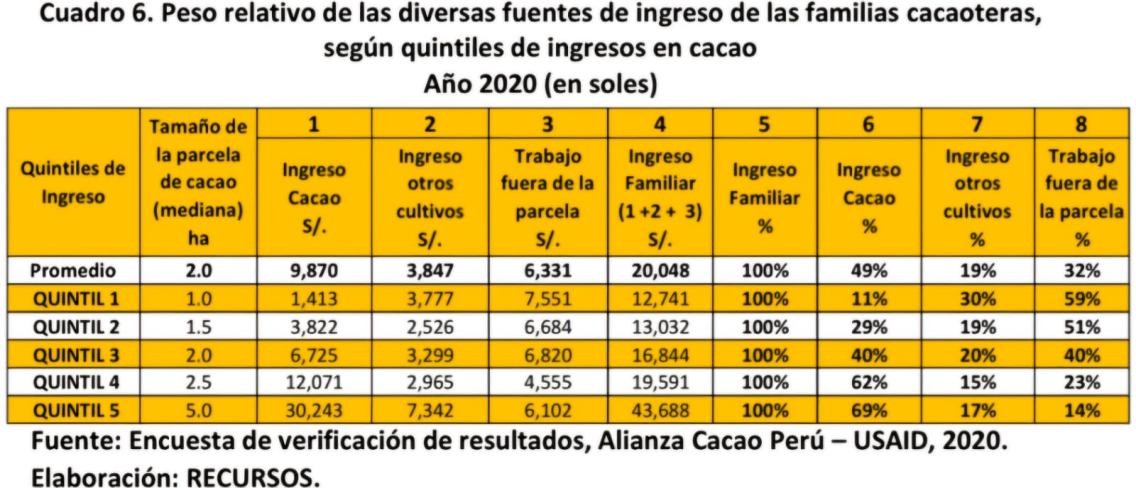

En las secciones anteriores hemos explicado el origen de las diferencias entre las familias a partir de la producción y venta de cacao, sin embargo, estas no son las únicas fuentes de ingresos de estas familias. Las otras dos fuentes de ingresos son: los ingresos por la venta de otros cultivos cosechados o crianzas en la finca y los ingresos por trabajo asalariado fuera de la finca, es decir venta de fuerza de trabajo.

En promedio, como podemos ver en el cuadro 6, los ingresos provenientes del cacao constituyen casi el 49% de los ingresos totales, mientras que ingresos por la venta de otros cultivos es el 19% y los ingresos como asalariado por trabajo fuera de la parcela el 32%. Sin embargo, como vemos, existen grandes diferencias en el peso relativo de cada una de estas fuentes de ingreso dependiendo del perfil del agricultor.

En el caso de los productores del quintil 1, los más pobres y también los más pequeños en cuanto al área de cacao cosechada (1 ha), el cacao sólo explica el 11% de los ingresos totales de esas familias, la mayor parte de su ingreso proviene del trabajo asalariado, 59%, y del ingreso por otros cultivos. Son más jornaleros que agricultores.

En el otro extremo, los mayores ingresos de los productores del quintil 5, los más grandes en cuanto al área de cacao (5 ha) y también los más ricos, se explican en un 69% por la cosecha y venta del cacao; sólo el 14% proviene de su venta de fuerza de trabajo y 17% por otros cultivos. Estos son agricultores profesionales dedicados al cacao.

Tal como se observa en el cuadro 6, el patrón se repite: mientras más grande es la parcela de cacao, el peso de los ingresos de cacao aumenta y el ingreso por venta de fuerza de trabajo disminuye. Podemos decir que el tamaño de la parcela obliga a los productores a convertirse en más profesionales, es decir, a ser productores de cacao a tiempo completo con las ventajas que eso tiene para el mejoramiento de la productividad, la mejor gestión frente a la plagas y enfermedades, así como una mejor organización gremial que les permite percibir mejores precios en chacra.

Muchas de las instituciones que trabajan en el sector del cacao-chocolate, así como expertos independientes, han señalado que son los precios del cacao, por amplio margen, la variable más importante para mejorar los ingresos de los productores de cacao y alcanzar un ingreso digno para todos. El Cocoa Barometer, por ejemplo, nos dice que: “mientras que el aumento de la productividad o el incremento del tamaño de las explotaciones no garantizan un aumento de los ingresos netos de los productores, hay una herramienta que sí lo hace con rapidez: pagar un precio en origen más alto es inevitable si se quiere cerrar la brecha del ingreso digno. La oferta y la demanda no parecen funcionar correctamente para remunerar a los agricultores”.

Uno de los referentes más destacados del sector, Antonie Fountain, director de VOICE Network, señala lo siguiente: “Tenemos nuevos datos que demuestran que no puede haber cacao sostenible sin precios más altos para los agricultores. Simplemente no va a funcionar”.

Amablemente, discrepamos de estas afirmaciones. Pero no se nos malentienda, no estamos en contra de esquemas que permitan mejorar los precios del cacao como son las iniciativas de ingresos dignos que varias empresas y organizaciones a nivel mundial están impulsando. Lo que queremos señalar es lo limitado que puede ser el impacto sobre las condiciones de vida de los agricultores si no se abordan otros aspectos de la problemática de la pequeña agricultura del cacao.

La evidencia que mostramos en las secciones 2 y 3 muestra que, aún en un ciclo histórico de precios altos jamás vistos, el impacto de esta elevación de precios será muy moderada en relación a los ingresos familiares por que los problemas estructurales de la pequeña agricultura no han sido resueltos, y nos referimos a que la mayor parte de las unidades productiva de cacao tienen un muy reducido tamaño, lo que acarrea una falta de dedicación suficiente a su labor como agricultores y genera, a su vez, una muy baja productividad y una notable pérdida de producción por efecto de las plagas. Así mismo el bajo nivel de la organización del espacio rural hace que los productores menos organizados, los mas pequeños, reciban precios en chacra hasta 10% menos que el precio que reciben los más grandes y organizados. La combinación de todos estos aspectos hace pues que el potencial impacto de los precios altos se diluya dejando pasar la oportunidad para mejorar su nivel de vida e invertir en su parcela.

a. Debemos apuntar a la “profesionalización” de la pequeña agricultura del cacao y eso pasa por elevar el tamaño de las áreas sembradas de entre 3 a 5 ha por productor.

Alrededor del 50% de los 120,000 productores de cacao tienen menos de 2.1 ha en producción. Con áreas tan pequeñas, el trabajar fuera de la finca resulta más atractivo y eso lleva a descuidar el cultivo. Si queremos agricultores que se dediquen profesionalmente al cultivo de cacao tenemos que lograr que los productores alcancen un tamaño mínimo de la parcela. Pero, ¿cuánto debería ser el tamaño optimo? Entre 3 a 5 hectáreas. Si el 100% de la fuerza laboral familiar se va a dedicar al cultivo de cacao, el tamaño óptimo es 5 ha. Si sólo el cabeza de familia se dedica al mantenimiento del cultivo de cacao y otro miembro de la familia trabaja como asalariado fuera de la parcela o se dedica a otros cultivos en la finca, el tamaño óptimo es 3 ha. ¿Esto puede incentivar la deforestación? No, si se hace correctamente. Hoy existen 4.35 millones de hectáreas que han sido deforestadas entre el 2001 - 2024 y que pueden reforestarse con cacao bajo sistemas agroforestales, con lo cual tendríamos incluso una ganancia en términos climáticos.

b. Debemos trazarnos la meta de elevar la productividad promedio del cacao a 2,000 kilos por hectárea en los próximo cinco a siete años.

Hasta el 2022, nuestros estimados de productividad eran de 650 kilos/ha de cacao seco, en promedio. Los buenos precios del cacao durante los años 2023 y 2024, parecen haber estimulado la inversión en la parcela elevando la producción el 2024 a 180,000 toneladas, lo que, dividido entre el número de hectáreas cosechadas, unas 250,000 ha, nos da una productividad de 715 kilos/ ha en promedio. Aún con esta mejora del 10%, esta es una productividad muy baja si es que queremos que los productores de cacao tengan un ingreso atractivo y sigan sembrando cacao. Por ello, junto con el aumento de áreas promedio, tenemos que plantear una estrategia para aumentar la productividad de productores

profesionales que hoy rondan los 1000 kilos, para llevarlos al menos a 2000 kilos por hectárea.

Desde nuestra experiencia esto implica tres actividades claves:

c. Mejorar las capacidades de los productores más pequeños para insertarse en el mercado laboral o llevar adelante un negocio extra predial.

Los productores más pequeños, que tienen como activo sólo 1 ha o menos de cacao (son el 20% del total) deberían ser capacitados para incorporarse en mejores términos al mercado laboral. Muchos de los productores pequeños que capacitamos en labores culturales como la poda, se dedicaron a vender sus servicios de poda a sus vecinos. Estos productores deberían ser formados en nuevas habilidades para emplearse en el mercado de servicios locales de construcción, mecánica, gasfitería, carpintería, etc. El crecimiento de las ciudades intermedias en la Amazonía permite pensar en que exista demanda para estos servicios. Estos agricultores son migrantes nuevos y están ubicados en zonas mucho más sensibles ambientalmente (bosques primarios), por lo que reubicarlos en actividades distintas a la agricultura tiene una ventaja también en frenar la deforestación. Pensamos que resulta más costo-efectivo crear las condiciones para que estos agricultores puedan competir en mejores condiciones en el mercado laboral local.

d. Fondo de sostenibilidad del cacao: adaptando la propuesta que hiciera Jeffrey Sachs para la cadena del café.

Los extraordinarios precios alcanzados por el cacao no son sino el reflejo de la drástica reducción de la oferta mundial del cacao registrada en las tres últimas campañas. Sin embargo, la crisis productiva en el sector no es nueva, es estructural. Por ejemplo, el crecimiento promedio anual de la productividad del cacao a nivel mundial entre 1990 y 2020 fue de aproximadamente 0.76 % anual, y actualmente la productividad promedio mundial en cacao llega a sólo 400–550 kg/ha. Sin embargo, una hectárea de cacao fertilizada, podada y abonada adecuadamente alcanza los 2,000 a 3,000 kilos/ha. Desde nuestro punto de vista es la falta de inversión en el pequeño productor la razón de la crisis actual de oferta en el sector cacaotero. Productores muy pequeños y muy pobres, sin apoyo técnico ni financiero no han podido hacer frente a los problemas generados por el cambio climático como el excesivo calor y la ausencia de lluvias, así como la masificación descontrolada de las plagas y enfermedades. De todo esto, ha sido la industria chocolatera la más perjudicada.

De atender en la campaña 2022/23 una demanda de 5.1 millones de toneladas, hoy esa demanda se ha reducido a 4.6 millones para la campaña 2024/25, y esto como producto del inevitable aumento de los precios de los chocolates para amortiguar la subida de los precios del cacao. ¿Qué puede hacer la industria para prevenir que esto no vuelva a suceder? Sencillo: tiene que invertir en el pequeño productor. Pero, ¿cómo? Veamos.

Hace algunos años, el doctor Jeffrey Sachs, propuso financiar un Fondo de Sostenibilidad del Café mediante un recargo de 0.10 dólares por taza de café vendida al consumidor final. Lo recaudado, varios miles de millones, sería más que suficiente para garantizar ingresos dignos para los más de 12 millones de productores de café en el mundo, financiar programas de adaptación al cambio climático, y transformar profundamente las condiciones estructurales de la cadena de valor del café. Una idea similar es la que queremos proponer para el sector de cacao – chocolate.

En el caso del cacao, una propuesta de financiamiento similar puede enfocarse inicialmente en Europa, donde el consumo es más alto y el poder adquisitivo mayor. Tomando como ejemplo Europa Occidental, donde el consumo promedio de chocolate alcanza los 8 kg por persona al año, y considerando una población de aproximadamente 400 millones de personas, se estima un consumo anual de 32 mil millones de barras de chocolate de 100 gramos. Si cada barra contiene 40 gramos de cacao y se aplicara un recargo de 0.05 dólares por barra, este mecanismo permitiría generar una recaudación anual de 1,600 millones de dólares, sin afectar significativamente al consumidor final. Esto puede parecer mucho, pero recordemos que el mercado mundial del chocolate alcanzó los 130,7 mil millones dólares en el 2024, y se proyecta que crecerá hasta 173 mil millones para 2030. Estos recursos podrían alimentar un Fondo de Sostenibilidad del Cacao, destinado a garantizar

cambios estructurales en la pequeña agricultura del cacao como renovar los cacaotales, aumentar nuevas áreas, proveer asistencia técnica para inyectar tecnología en el campo, facilitar el acceso a crédito, fomentar prácticas agroecológicas y fortalecer la resiliencia de los sistemas productivos frente al cambio climático, sin afectar mayormente a los consumidores.

Si bien algunos podrían argumentar que aumentar el precio del chocolate al consumidor para financiar un fondo de sostenibilidad del cacao es inviable en una coyuntura como la actual de precios al alza, los cierto es que los precios del cacao se van a moderar y el problema desde el lado de la oferta va a seguir latente. Por otro lado, un aumento de 0.05 dólares en una barra de chocolate que cuesta 2.50 dólares equivaldría a solo un 2 % de aumento para el consumidor final, una cifra marginal que difícilmente afectaría la demanda.

Si el mundo quiere seguir disfrutando de los chocolates y la industria seguir creciendo sus negocios sin sobresaltos, ambos deberían estar dispuestos a asumir una mínima contribución solidaria para corregir una inequidad histórica: que quienes producen el insumo esencial del chocolate vivan en pobreza persistente, mientras el resto de la cadena captura el 80 % o más del valor.