(Agraria.pe) En la campaña 2024/2025, la producción mundial de azúcar ascendió a los 186 millones de toneladas, representando un incremento de 2.8 millones de toneladas (+2%) respecto a la campaña anterior (2023/2024).

Así lo informó el Departamento de Agrcultura de Estados Unidos (USDA, por sus siglas en inglés), que agregó que para la campaña 2024/2025, se estima una reducción de stocks en 2.9 millones de toneladas, 6.2% menos que en la campaña anterior.

Volumen de la producción, consumo y stocks mundial de azúcar (Millones de TM)

.jpg)

Señaló que los principales productores de azúcar a nivel global son Brasil, India, Unión Europea, y China, los cuales concentran más del 56.3% de la producción. Asimismo, los principales consumidores son la India, Unión Europea, China, Estados Unidos, Brasil e Indonesia al concentrar entre ellos más del 51% de todo el azúcar ingerida en el mundo

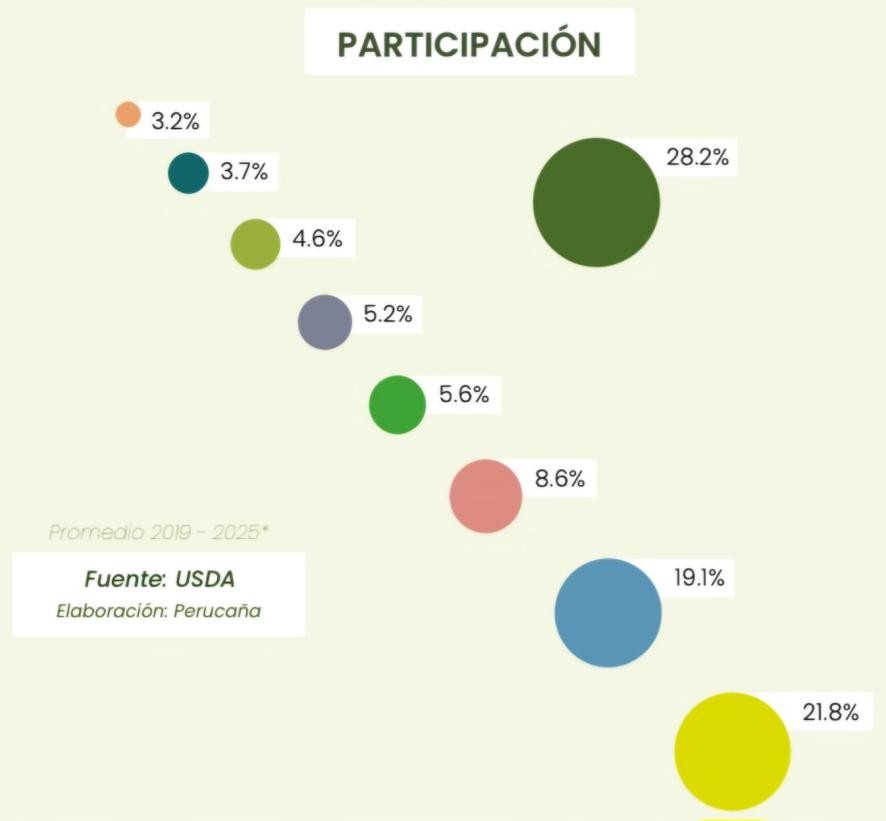

Volumen y participación de la producción de azúcar por país (Millones de TM)

.jpg)

Indicó que, considerando el promedio de los últimos 10 años, el 73% de la producción de azúcar se ha concentrado en ocho países: Brasil (23%), India (19%), la UE (8%), China (6%), Tailandia (6%), EEUU (5%), Pakistán (4%), y México (3%).

De ellos, Brasil e India son los que más incrementaron su producción respecto a sus promedios históricos, en 14% o 5.3 millones de toneladas y 9% o 3 millones de toneladas, respectivamente.

Por otro lado, Tailandia y México fueron los que tuvieron la mayor reducción frente a su promedio a 10 años. El primero cayó -3% ( 281 mil toneladas menos), mientras que el segundo se contrajo -10% (611 mil toneladas menos).

Agregó que en la campaña 2024/2025, la caída de la producción de azúcar de Brasil se explica por las desfavorables condiciones climáticas, atribuidas a la menor disponibilidad de caña de azúcar para molienda debido a condiciones climáticas secas. La producción de azúcar en dicho país se redujo en 2.5 millones de toneladas, lo cual supone una caída de -5.6% respecto del año anterior.

Se espera que en la campaña 2024/2025 la India, China y Tailandia compensarían esta reducción, teniendo un crecimiento de 4.4%, 11.1% y 16.3%, respectivamente, con respecto a la campaña 2023/2024.

Por su parte, los principales países productores latinoamericanos, en su conjunto, incrementaron su producción total en 685 mil toneladas (+5.1%) para alcanzar una producción anual de 14 millones de toneladas.

Comercio internacional

En promedio, entre 2015 y 2024 las exportaciones mundiales alcanzaron las 61.2 millones de toneladas y las importaciones registraron las 56.6 millones de toneladas.

Durante el 2024, las exportaciones llegaron a los 66.7 millones de toneladas, un crecimiento de 3.4 millones de toneladas (5.3%) frente al año pasado. Esto se debe principalmente al crecimiento de la oferta de Tailandia del 96%, pasando de 5.1 millones de toneladas en 2023 a 10 millones en 2024. Por su parte, las importaciones llegaron a las 57.4 millones de toneladas, un decrecimiento de 2.4 millones, (4.1%) frente al año pasado. El ligero decrecimiento está motivado principalmente por la disminución en Estados Unidos de 979 mil toneladas (-29.5%) y la Unión Europea de 100 mil toneladas (-4%), de la misma forma, el resto de los países protagonistas redujeron el volumen de sus importaciones.

Comercio internacional de azúcar - exportación e importación (Millones de TM)

.jpg)

Exportaciones

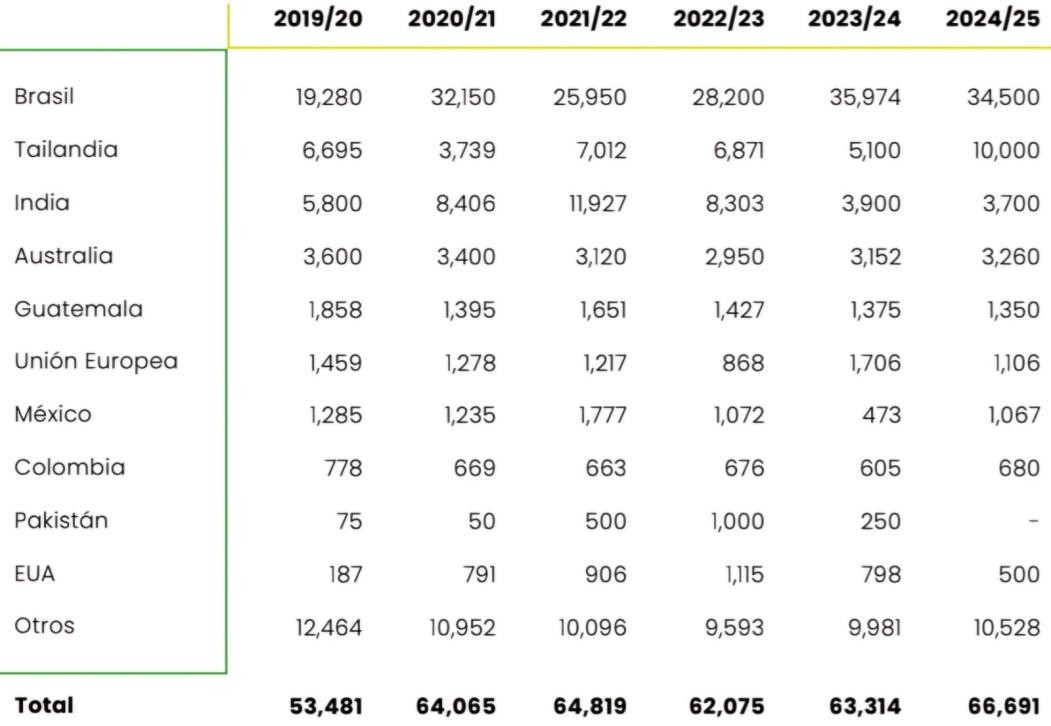

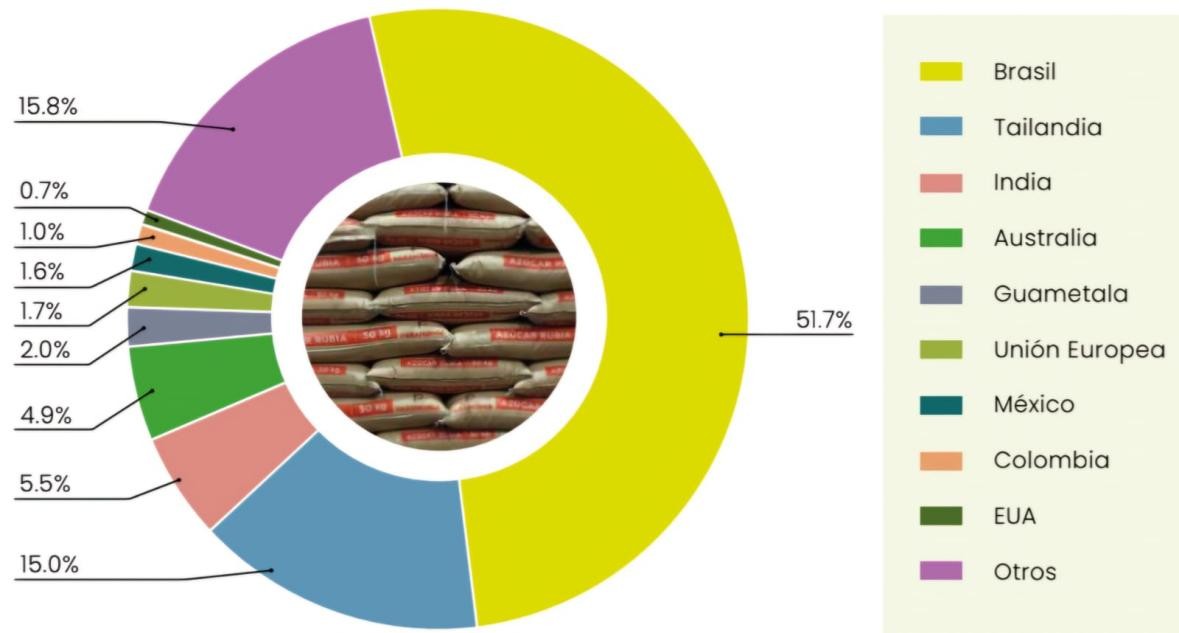

Brasil extiende su dominio como el exportador líder con 34.5 millones de toneladas, un 51.7% de todas las exportaciones en el mundo. Le sigue Tailandia e India con 10 y 3.7 millones de toneladas respectivamente. Entre estos tres países se concentra el 72.3% de las exportaciones globales de azúcar. Por su parte, las exportaciones del resto de países latinoamericanos (Guatemala, México, Colombia, El Salvador, Nicaragua, y Argentina) alcanzaron el 7% de las exportaciones globales y crecieron en 32% frente al año anterior, pasando de los 3.6 a los 4.7 millones de toneladas.

Volumen de las exportaciones de azúcar procesada por país (Miles de TM)

Participación de los países en las exportaciones globales de azúcar (en porcentaje)

Importaciones

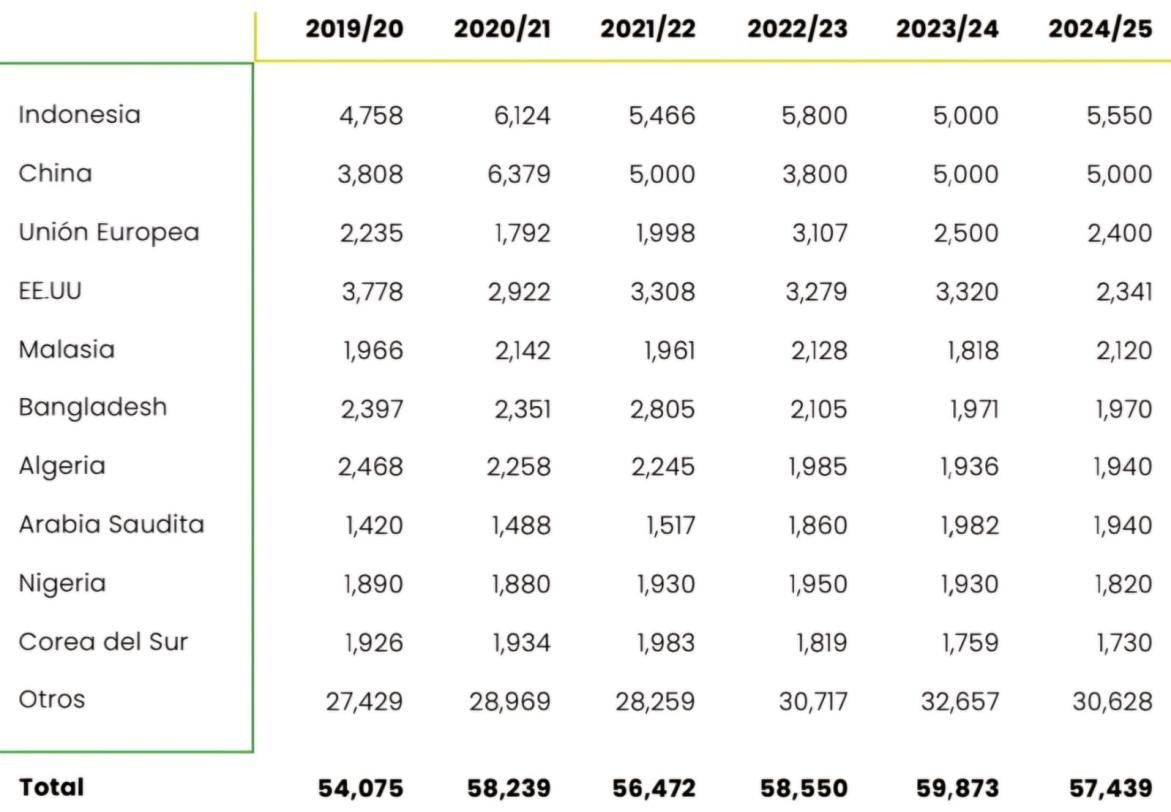

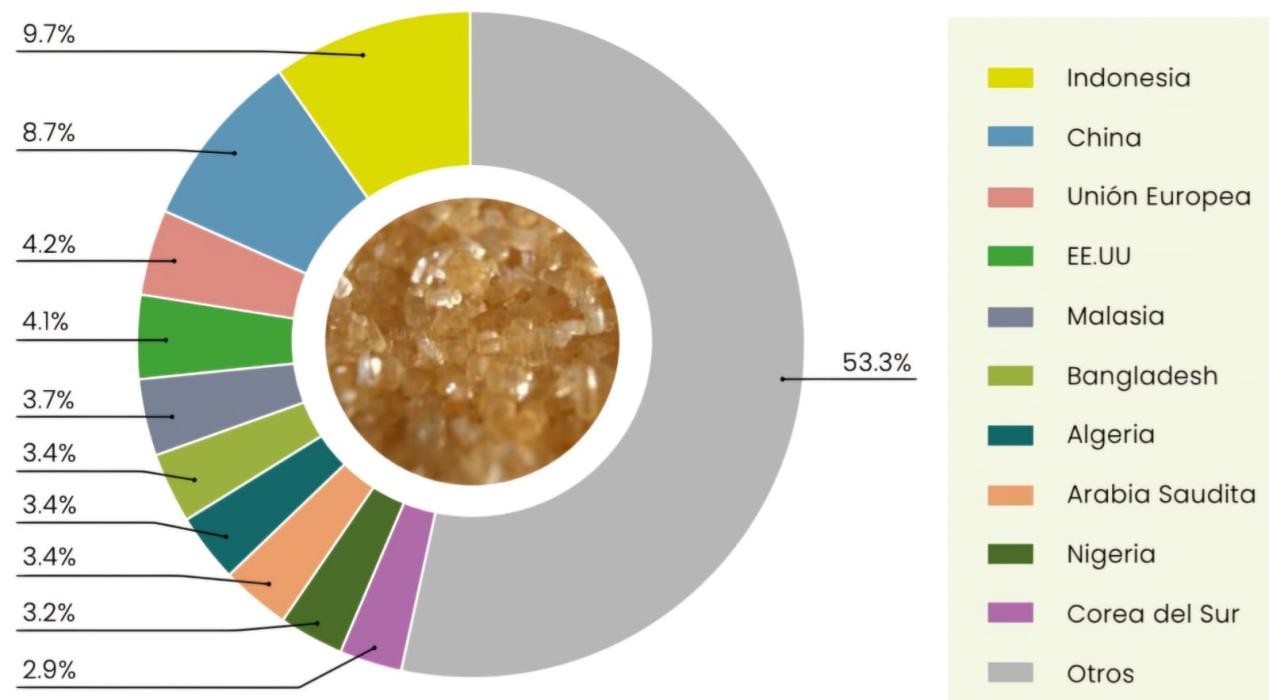

Indonesia se mantiene como el principal importador del mundo tras comprar 5.6 millones de toneladas, le sigue China con 5 millones de toneladas, la Unión Europea y los Emiratos Árabes Unidos con 2.4 millones de toneladas cada uno. Entre estos cuatro países se acumula el 26.7% del total de importaciones globales.

Volumen de las importaciones de azúcar procesada por país (Miles de TM)

Participación de los países en las importaciones globales de azúcar (por porcentaje)

Panorama futuro

Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), se estima que la producción mundial de azúcar aumentará en un 14% durante el período 2024- 2033, alcanzando aproximadamente el 80% del consumo total de edulcorantes calóricos. Asimismo, se prevé que la caña de azúcar representará más del 85% de la producción total de cultivos destinados a la obtención de azúcar.

Por otra parte, la creciente demanda por los subproductos de la caña de azúcar, como el etanol, favorecerán la aplicación de políticas públicas que fomentarán el desarrollo de biocombustibles, lo que a su vez representará un reto para la producción de azúcar.

El comercio internacional de azúcar seguirá en expansión debido a la creciente demanda en economías de ingresos bajos y medios. Se proyecta que Brasil gestionará el 50% del comercio global, principalmente de azúcar sin refinar.

En los próximos 10 años, se espera que la proporción de exportaciones se mantenga estable, con un 60% correspondiente al azúcar sin refinar y un 40% al azúcar refinada, debido a la persistencia de restricciones logísticas que limitarán los cambios estructurales en la distribución. Para 2033, las exportaciones estarán concentradas en un número reducido de países.